처음으로 FSD(감독형) 구독자 수를 공개한 테슬라의 4분기 실적 발표. FSD부터 옵티머스의 공장 가동과 더이상 생산하지 않겠다!는 개편사항까지 테슬라의 어닝콜을 한번에 알아봐요.

숫자를 넘어선 AI 기업으로의 전환

테슬라가 2025년 4분기 실적 발표를 통해 단순 자동차 제조사에서 물리적 AI 기업으로의 체질 개선을 본격화했어요. non-GAAP(비일반회계기준) EPS는 0.50달러로 시장 예상치인 0.44달러를 상회했으며, 매출은 249억 달러를 기록해 예상치 245억 달러를 넘어서는 견조한 성적을 냈어요. GAAP 기준 순이익은 8억 4천만 달러, EPS는 0.24달러로 집계되었어요.

규제 크레딧 영향을 제외하고도 매출총이익률이 전 분기 대비 개선되었다는 점은 차량 판매량 감소세 속에서도 수익 구조 효율화가 진행되고 있음을 보여줘요.

무감독 자율주행(FSD)의 실체화

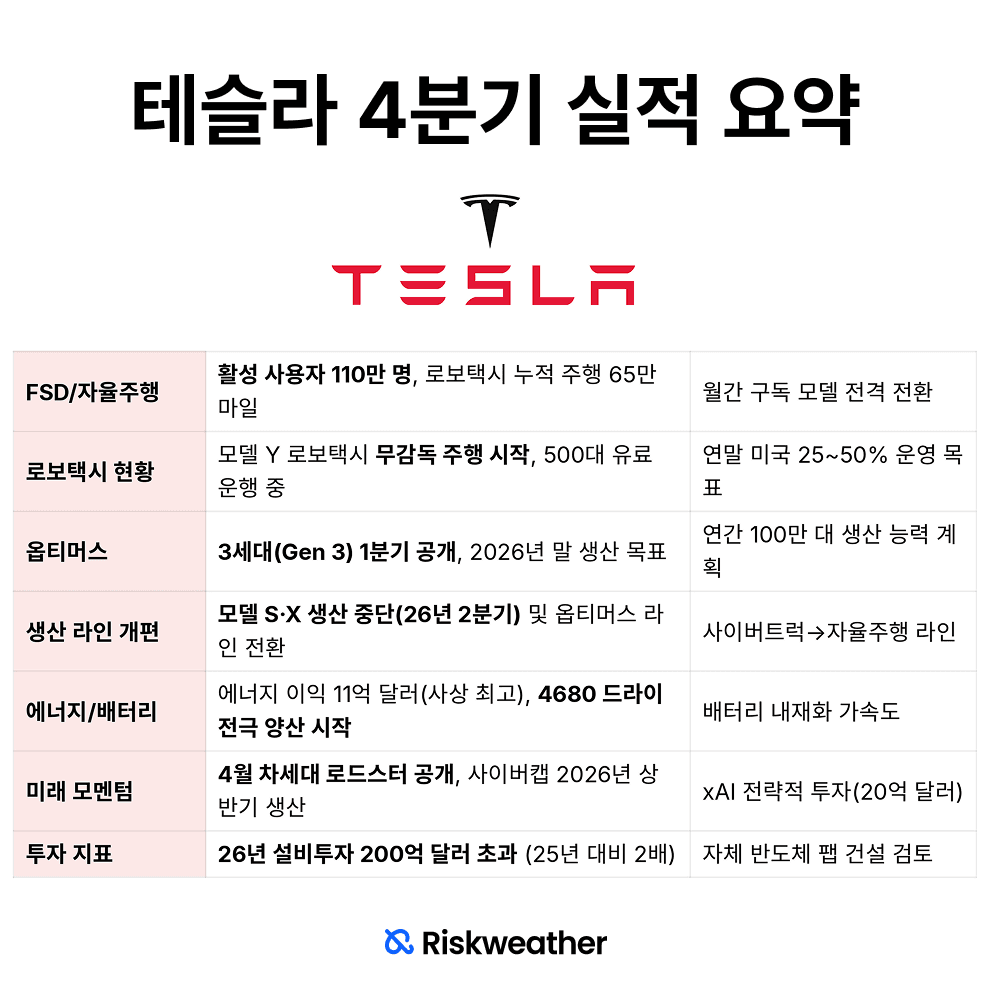

테슬라는 이번 분기 FSD(감독형) 활성 사용자 수가 110만 명을 기록하며 2023년 60만 명 대비 약 두 배 가까이 성장했다고 발표했어요. 경영진은 FSD 이용 방식을 선결제에서 월간 구독 전용으로 전환하며 수익 모델을 정례화했어요.

특히 일론 머스크는 어제부로 모델 Y 로보택시가 추적 차량 없이 무감독(Unsupervised) 주행을 시작했다고 언급했어요. 로보택시 플릿(운영 차량단)은 2025년 6월 이후 누적 65만 마일을 주행했으며, 베이 에어리어와 오스틴에서 총 500대의 유료 운행 모델 Y가 가동 중이에요.

규제 승인 여부에 따라 올해 연말까지 미국 약 25~50% 지역에서 완전 자율주행 차량 운영이 가능할 것으로 전망하고 있어요.

옵티머스는 공장에서 일해?

경영진은 옵티머스 로봇의 공장 투입은 큰 의미가 없다 했어요. 로봇 공학 분야에서는 올해 1분기 중 최신 핸드 설계가 적용된 옵티머스 3세대(Gen 3)를 공개할 계획이에요. 이는 대량 생산을 목표로 한 최초의 설계로, 2026년 말 이전 생산 개시를 목표로 연간 100만 대 생산 능력을 확보할 방침이에요.

특히 일론 머스크는 2026년 2분기를 기점으로 모델 S와 모델 X의 생산을 중단하고 해당 공간을 옵티머스 공장으로 전환하겠다고 밝혔어요.

차량 생산의 대대적 개편

이러한 행보는 로봇 공학 사업을 차량 생산만큼이나 핵심적인 제조 라인으로 격상하겠다는 의지로 해석돼요. 사이버트럭 라인 역시 자율주행 차량 라인으로 전환될 예정이며, 2026년 상반기에는 테슬라 세미와 사이버캡의 생산 램프업(생산량 증대)이 시작돼요.

운전대와 페달이 없는 사이버캡과 4월 공개 예정인 차세대 로드스터가 향후 테슬라 차량 라인업의 핵심이 될 것으로 보여요.

에너지의 기록적 성장

에너지 부문은 총매출총이익 11억 달러를 기록하며 5개 분기 연속 사상 최고치를 경신했어요. 테슬라는 2026년 메가팩토리 휴스턴에서 메가팩토리 3와 메가블록 생산을 시작할 예정이며, 연간 100GW 규모의 셀 생산을 목표로 태양광 공급망 전반을 통합할 계획이에요.

배터리 분야에서는 드라이 전극 공정을 적용한 4680 셀을 일부 모델 Y 팩 생산에 투입하기 시작했어요. 2026년에는 텍사스 내 양극재 소재 생산과 네바다 LFP 라인 가동이 예정되어 있어 배터리 내재화 속도가 빨라질 전망이에요.

결론

테슬라는 2026년 설비투자(Capex) 규모를 2025년의 두 배 수준인 200억 달러 초과로 설정하며 공격적인 확장 의지를 드러냈어요. 텍사스 내 온사이트 컴퓨팅 규모를 두 배로 늘려 AI 학습 대기 물량을 해소하고, 성장의 최대 병목 요인인 칩 수급 문제를 해결하기 위해 미국 내 자체 팹 건설까지 고려하고 있어요.

투자자들은 4월 로드스터 공개와 연말 자율주행 운영 지역 확대를 단기 모멘텀으로 삼아, 대규모 자본 투입이 실질적인 생산 효율로 이어지는지 지켜봐야 해요.