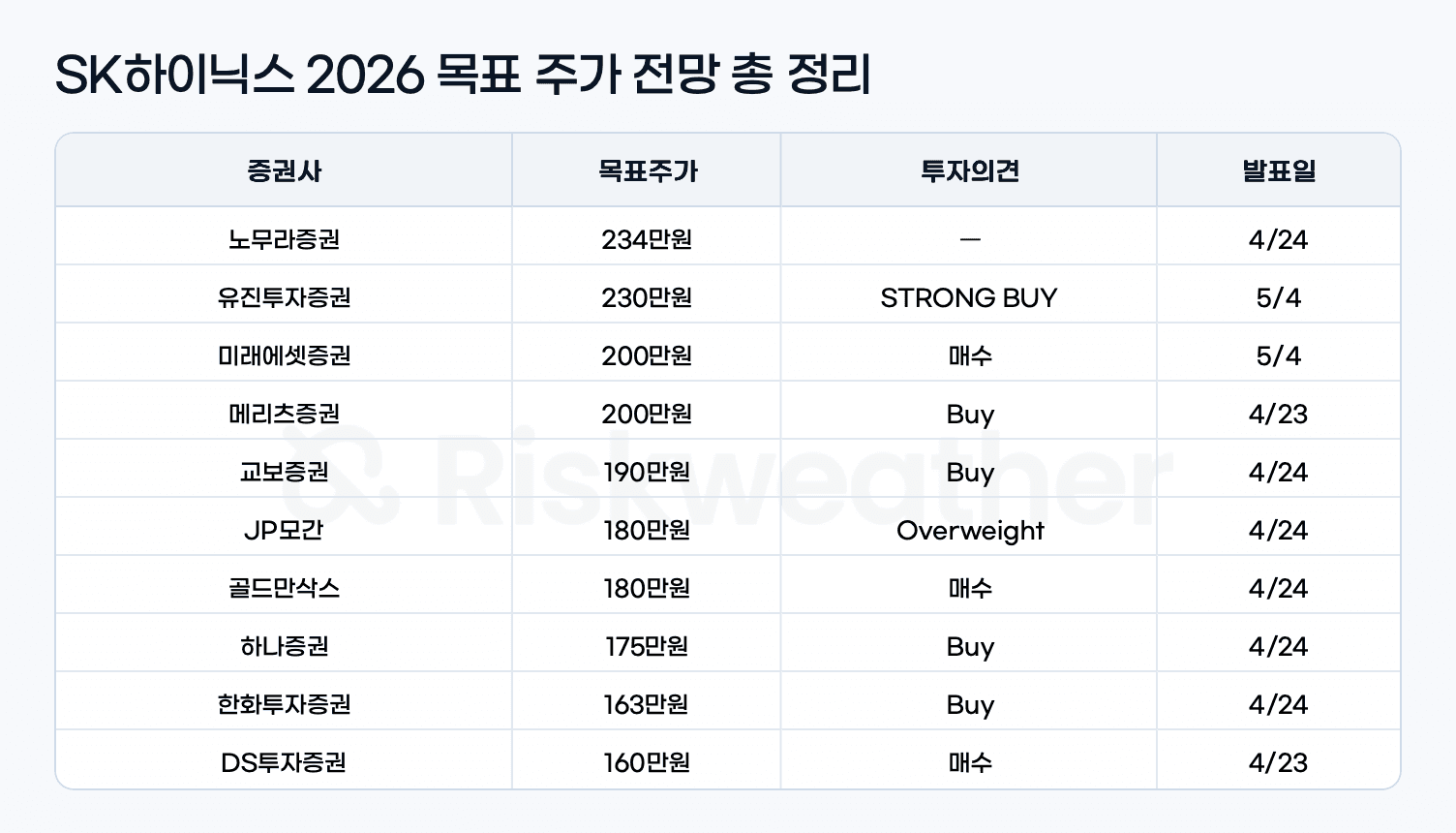

국내외 증권사 10곳이 동시에 목표주가를 올렸어요. 가장 높은 숫자는 234만원, 현재 주가 대비 80% 이상의 업사이드예요. 각 증권사가 제시한 근거와 리스크를 한 번에 정리해 드릴게요.

📌 SK하이닉스 목표주가 3줄 요약

• 노무라·유진 등 최고 230만원대, 하나·한화는 160~175만원으로 증권사별 격차가 최대 70만원 이상이에요.

• 목표주가 상향의 공통 근거는 DRAM·NAND 가격 급등, HBM 수요 초과, LTA 협상 우위 세 가지예요.

• 원화 강세와 HBM4 인증 지연이 공통 리스크 요인으로 꼽혀요.

1분기 실적, 왜 증권사들이 일제히 움직였나

2026년 1분기 SK하이닉스의 실적이 발표되자마자 국내외 증권사들이 줄줄이 목표주가를 높이기 시작했어요.

매출액 52.6조원(YoY +198%, QoQ +60%), 영업이익 37.6조원(YoY +405%, QoQ +96%)이에요. 영업이익률은 72%로 역대 최고 수준이에요. 단순한 실적 서프라이즈가 아니라, 증권사들이 "업황의 구조가 바뀌었다"고 판단한 근거가 됐어요.

DRAM 판가는 전 분기 대비 63% 상승, NAND 판가는 70% 상승했어요. 고부가 제품인 HBM과 서버용 DRAM, eSSD의 출하 비중이 빠르게 늘어나며 전사 수익성이 올라갔어요. 교보증권은 "고부가 제품 출하 확대로 DRAM 영업이익률이 77.5%에 달했다"고 집계했어요.

증권사별 목표주가, 얼마나 차이 나나

목표주가 상향의 3가지 공통 근거

증권사 리포트 10개를 관통하는 공통 논리는 세 가지예요.

첫째, DRAM·NAND 가격 상승이 예상보다 가파르다. 골드만삭스는 2분기 DRAM 가격을 기존 전망 +40%에서 +50%로, NAND는 +30%에서 +45%로 올렸어요. 연간 기준으로는 DRAM +182%, NAND +217%를 예상해요. 단순한 수급 회복이 아니라 수요가 공급을 구조적으로 앞서는 상황이라는 게 공통된 판단이에요.

둘째, HBM 수요가 향후 3년간 공급을 초과한다. 유진투자증권은 "2027년까지 서버용 메모리 수요가 bit 기준 최소 60% 이상 성장할 것"으로 분석했어요. 주요 CSP(클라우드 서비스 제공사)들이 100% 이상 수요 증가를 예측하고 있다는 거예요. SK하이닉스는 현재 HBM3E에서 고객 최우선 공급 지위를 확보하고 있고, HBM4 인증도 진행 중이에요.

셋째, LTA(장기공급계약) 협상 우위가 수익성 장기화를 보장한다. 골드만삭스는 "수요가 공급을 너무 크게 앞서 모든 고객사 요청을 수용하기 어려운 상황"이라며, 이 환경에서 메모리 업체가 유리한 조건으로 장기계약을 체결하고 있다고 분석했어요. LTA가 자리를 잡으면 업황 사이클 하락기에도 수익성이 안정적으로 유지될 수 있어요.

리스크 요인, 무엇을 봐야 하나

강한 실적 전망과 줄줄이 나오는 목표주가 상향 뒤에도 리스크는 있어요.

원화 강세 리스크. 노무라증권은 "원화가 달러 대비 강세를 보일 경우 원화 기준 매출이 줄어들 수 있고, 원화로 지급되는 고정비 비중이 높아 환율 하락에 따른 비용 절감 효과는 제한적"이라고 짚었어요.

HBM4 인증 지연. 미래에셋증권은 "HBM4에서 첫 도입된 Base Die 외부 양산 안정화 지연이 일부 물량 개선에 불확실성을 줄 수 있다"고 밝혔어요. 다만 "초기 인증 지연에도 불구하고 주요 고객사가 리스크 양산을 요청할 정도로 파트너십은 여전히 긴밀하다"고 덧붙였어요.

NAND 출하 변동. 1분기 NAND 출하량이 당사 예상을 크게 하회했어요. 계절성과 대형 지역 특수성에 따른 판매량 차분기 이후 회복이 예상되지만, 단기 B/G 변동은 실적 노이즈 요인이 될 수 있어요.

AI 투자 사이클 둔화. HBM 수요의 근간인 AI 인프라 투자가 예상보다 빨리 정체될 경우, 가격 상승 모멘텀이 꺾일 수 있어요. 현재는 가능성이 낮은 시나리오로 보이지만, 항상 염두에 두어야 해요.

ADR 상장, 하반기 수급 변화의 변수

대부분의 리포트가 주목한 또 하나의 변수는 ADR(미국 증시 상장) 추진이에요.

메리츠증권은 "ADR 상장이 6월 이내 결정될 전망이며, 미주 및 구주 투자자들의 수요조사를 거친 뒤 시일 내 상장이 진행될 것"으로 봤어요. 골드만삭스는 "시장이 SK하이닉스의 주주환원 잠재력을 과소평가하고 있다"며, DPS(주당배당금)가 2026년 4만원 → 2027년 6만원 → 2028년 7만원으로 늘어날 것으로 추정했어요.

ADR 상장이 성사되면 글로벌 기관 투자자 유입이 확대되고, 이는 외국인 지분율 상승과 주가 재평가 모멘텀으로 연결될 수 있어요.

2026년 연간 실적 전망, 컨센서스는 어디에

증권사별 2026년 연간 영업이익 추정치를 모으면 컨센서스 중심값은 240조~280조원 수준이에요.

유진투자증권이 257조원, 메리츠증권이 250조원, 교보증권이 246조원, 미래에셋증권이 279조원, 하나증권이 252조원을 제시했어요. DS투자증권은 223조원으로 가장 보수적이에요. SK하이닉스의 2025년 연간 영업이익이 47.2조원이었던 점을 감안하면, 2026년은 전년 대비 약 5배에 달하는 이익을 낸다는 전망이에요.

결론

10개 이상 증권사가 동시에 목표주가를 올리는 건 흔한 일이 아니에요. 1Q26 영업이익 37.6조원, 영업이익률 72%라는 숫자가 업황의 구조적 전환을 확인시켜줬기 때문이에요.

가장 보수적인 증권사도 25%의 업사이드를 제시하고, 공격적인 쪽은 80%를 넘어요. 이 격차는 단순한 의견 차이가 아니라 DRAM 가격 상승 지속 기간, HBM4 인증 속도, LTA 안착 여부에 대한 시각 차이에요.

앞으로 봐야 할 변수는 두 가지예요. 2분기 DRAM·NAND 출하량이 실제로 B/G 개선을 확인해줄지, 그리고 ADR 상장 일정이 하반기 외국인 수급을 얼마나 끌어올릴지예요. 이 두 신호가 확인되는 시점에 주가 재평가가 본격화할 가능성이 높아요.

자주 묻는 질문

Q. SK하이닉스 목표주가 가장 높은 곳은 어디인가요?

A. 노무라증권이 234만원으로 현재 가장 높은 목표주가를 제시했어요. 유진투자증권은 230만원으로 국내 증권사 중 최고예요. 반면 DS투자증권은 160만원으로 가장 보수적이에요. 현재 주가(약 128만원) 대비 증권사별로 25~80%의 업사이드를 제시하고 있어요.

Q. SK하이닉스 2026년 영업이익 전망은 얼마인가요?

A. 증권사별로 223조~280조원 범위예요. 컨센서스 중심값은 약 240~257조원이에요. 2025년 연간 영업이익 47.2조원 대비 약 5배 수준이에요. 미래에셋증권이 279조원으로 가장 높게, DS투자증권이 223조원으로 가장 낮게 잡았어요.

Q. SK하이닉스 목표주가가 증권사마다 다른 이유는 무엇인가요?

A. 밸류에이션 기준과 가격 상승 전망치의 차이예요. 노무라는 연간 DRAM ASP 상승률을 178%로 가장 공격적으로 가정했고, 한화·DS는 이익의 '지속성'에 더 무게를 두어 할인 계수를 높게 적용했어요. 같은 실적을 봐도 사이클 기간을 어떻게 보느냐에 따라 목표주가가 달라져요.

Q. SK하이닉스 ADR 상장이 주가에 미치는 영향은?

A. ADR 상장이 성사되면 미주·유럽 기관 투자자 접근성이 높아지고 외국인 지분율이 추가로 올라갈 수 있어요. 메리츠증권은 6월 내 상장 결정이 가능하다고 봐요. 골드만삭스는 ADR 상장 이후 글로벌 Pure Player로서의 재평가 가능성을 핵심 투자 포인트 중 하나로 꼽았어요.

Q. HBM4 인증 지연이 리스크가 될 수 있나요?

A. 미래에셋증권에 따르면 Base Die 외부 양산 안정화 지연으로 일부 물량에 불확실성이 있어요. 다만 주요 고객사가 리스크 양산을 요청할 만큼 파트너십이 긴밀한 상태라, 실적 충격보다는 시기 조정 수준일 가능성이 높다고 보고 있어요.