SK하이닉스가 2026년 6월 기준 250만원을 돌파하며 연속 신고가를 경신하는 가운데, 국내외 증권사들의 목표주가는 최고 500만원까지 제시되어 있어 실제 괴리율이 어느 수준인지 파악하는 것이 매수·매도 판단의 핵심이에요.

📌 SK하이닉스 목표주가 3줄 요약

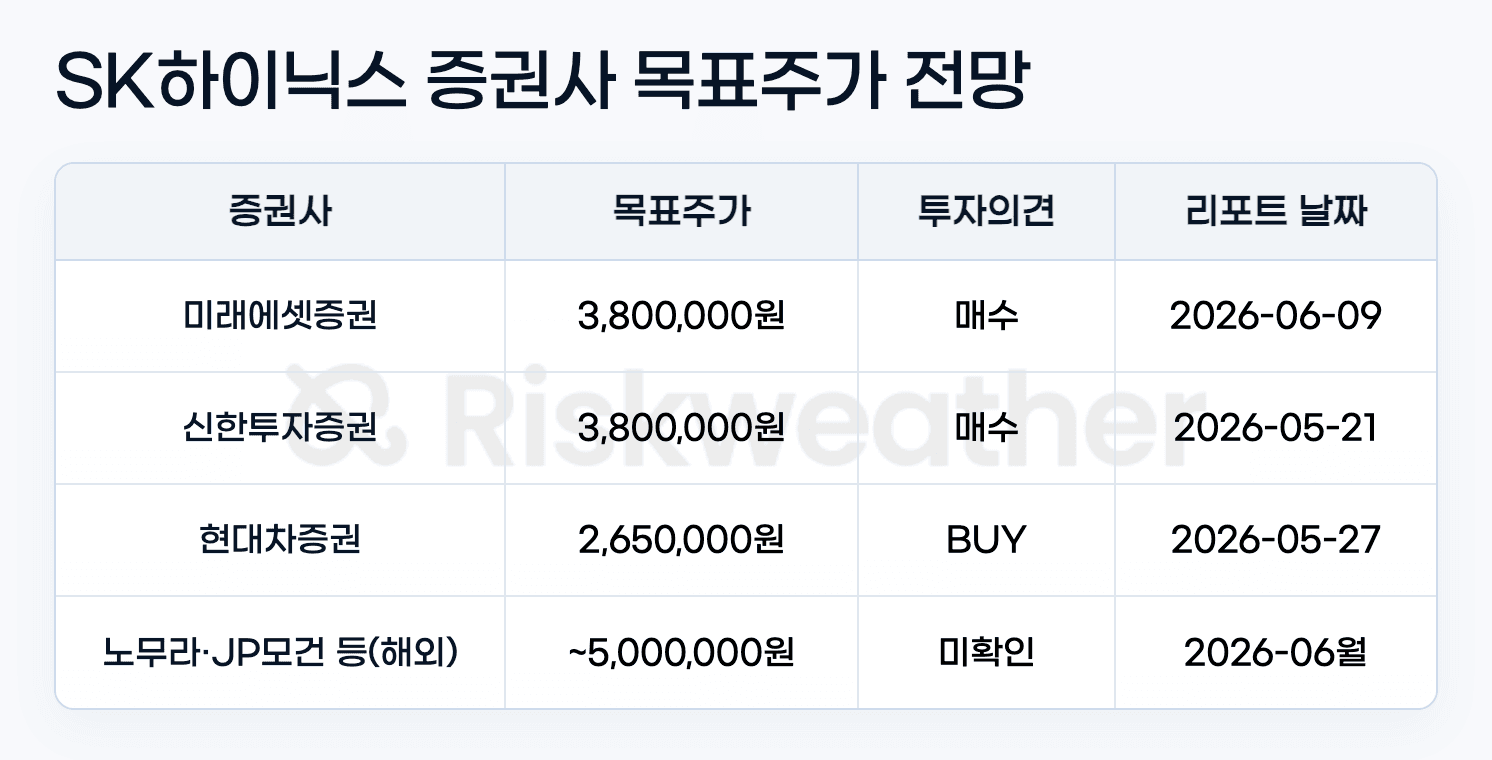

• 국내 증권사 주류 목표주가는 380만원, 해외 일부 리포트에서는 최고 500만원까지 제시

• 단순 수치가 아닌 HBM 수요 폭발·ADR 상장이라는 구조적 촉매가 근거

• HBM 경쟁 심화·공급 확대라는 치킨게임 리스크가 이미 반영 시작

SK하이닉스 목표주가 2026

현재 주가 대비 국내 주류 목표주가 380만원까지의 괴리율은 약 41~52%로, 이는 단순 기대치가 아니라 HBM 수요 구조 변화와 ADR 상장이라는 두 가지 구체적 이벤트에 근거한 수치예요.

해외 증권사에서 제시한 최고 500만원 목표주가는 현재 주가 대비 약 85~100%의 상승 여력을 의미하는데, 이 정도 괴리율은 반도체 대형주에서 매우 이례적인 수준이에요.

ADR 상장이 물꼬를 터요

SK하이닉스의 미국 ADR 상장 신청이 가시화되면서 단순 해외 투자자 접근성 확대를 넘어, PHLX 편입 시 상장 6개월 후 패시브 자금 의무 유입이라는 수급 이벤트가 목표주가 상향의 핵심 근거로 작용하고 있어요.

PHLX 편입 30개사의 일평균 매매량/상장주식수 비율이 평균 2.2%에 달한다는 점을 감안하면, SK하이닉스 상장 기준 주식수의 10% 수준에서 패시브 거래가 상시 유입될 수 있어요. 이는 주가 하단을 지지하는 구조적 수급 변화로, 기존 목표주가 산정 시 반영되지 않았던 요인이에요.

HBM 수요 '2만배' 발언

미래에셋증권이 리포트 제목을 '치킨게임 시작'으로 붙인 건 역설적으로 SK하이닉스의 구조적 우위를 전제로 한 표현이에요. Kioxia·Micron·SanDisk가 HBM3E에서 기술 격차를 좁히지 못하는 동안, SK하이닉스는 HBM4 가격 상향을 가시화하며 경쟁사가 따라오기 어려운 가격 결정력을 유지하고 있어요.

신한투자증권이 추정한 하반기 DRAM ASP 상승률 +184.8%, NAND ASP +262.8%는 단순 업황 회복이 아니라, 공급은 제약된 상태에서 AI 인프라 투자 확대로 수요만 급증하는 구조적 가격 상승 사이클을 반영한 수치예요.

NVIDIA의 Neo Cloud 파트너십 확대와 ADC·ARAN 등 신규 AI 서비스 출시는 HBM 수요를 분기 단위가 아닌 연간 단위로 고착시키는 요인으로, 현대차증권이 '수요 절벽(Chasm)이 오지 않을 가능성이 높다'고 판단한 배경이에요.

2가지 리스크

치킨게임 시작 — 공급 확대가 가격 상승 시나리오를 깨는 분기점이 가장 큰 리스크예요. 미래에셋증권이 '치킨게임 시작'이라는 제목을 쓴 건 경쟁사들이 적자를 감수하면서도 HBM 공급을 늘릴 경우, 현재 목표주가의 핵심 근거인 ASP 상승 시나리오 전체가 흔들릴 수 있다는 경고를 담고 있어요.

목표주가 스펙트럼이 265만~500만원으로 약 2배 벌어져 있다는 것 자체가 리스크 시그널이에요. 현대차증권(265만원)과 해외 최고치(500만원) 사이의 간극은 단순한 의견 차이가 아니라, HBM 경쟁 구도 시나리오에 따라 실적 추정치가 완전히 달라진다는 것을 의미해요. 증권사별 목표주가 편차가 클수록 컨센서스 하향 조정 시 낙폭도 커지는 구조임을 감안해야 해요.

![]()

자주 묻는 질문

Q. JP모건과 노무라가 제시한 SK하이닉스 목표주가 500만원, 신뢰할 수 있나요?

A. 500만원은 현재 주가 대비 약 85~100% 상승을 전제로 한 수치예요. 이 목표주가가 의미 있으려면 HBM4 가격 상향 확정, ADR 상장 후 PHLX 편입, AI 인프라 투자 지속이라는 세 가지 조건이 동시에 충족되어야 해요. 조건 중 하나라도 지연되면 목표주가 하향 조정 가능성이 있어요.

Q. sk하이닉스 목표주가 100만원 시절과 지금은 뭐가 달라진 건가요?

A. 당시와의 결정적 차이는 HBM이 주력 제품으로 전환되었다는 점이에요. 과거에는 범용 DRAM 가격 사이클에 연동된 목표주가였지만, 지금은 HBM 독점적 기술 우위와 AI 수요 구조 고착이 밸류에이션 자체를 바꾸고 있어요. 미래에셋증권이 리포트 제목을 '밸류에이션 대기권 돌파'로 붙인 것도 이 맥락이에요.

Q. 삼성전자 SK하이닉스 목표주가를 비교하면 어느 쪽이 더 매력적인가요?

A. 현재 증권사 리포트 기준으로 삼성전자도 성과급 반영 이후 실적 전망치 상향이 나오고 있지만, SK하이닉스는 HBM 기술 격차로 인해 경쟁사 공급 확대 시에도 가격 결정력이 상대적으로 유지되는 구조예요. 단, SK하이닉스 목표주가 스펙트럼(265만~500만원)이 훨씬 넓어 불확실성도 그만큼 크다는 점을 감안해야 해요.

Q. sk하이닉스 목표주가 디시 등 커뮤니티에서 '380만닉스' 얘기가 많은데, 실현 가능성은?

A. 380만원은 미래에셋증권과 신한투자증권이 공통으로 제시한 수치로, 커뮤니티 루머가 아닌 공식 리포트 기반이에요. 현재 주가 약 250만원에서 380만원까지는 약 52% 상승이 필요하며, DRAM ASP +184.8% 상승 시나리오가 실현되는 하반기가 주요 분기점이에요.