100만원 목표주가가 나온 날, 삼성SDI 주가는 8% 급락했어요. EV 배터리 4월 판매량이 전년 대비 33% 감소했다는 데이터가 시장을 흔들었어요. 증권사들이 100만원을 외치는 근거와 LS증권이 53만원 Hold를 고수하는 근거, 두 시각을 동시에 살펴볼게요.

📌 삼성SDI 주가 3줄 요약

• 삼성SDI 주가를 놓고 증권가는 53만~100만원이라는 역대급 목표주가 편차를 보이고 있어요.

• 이 편차의 핵심은 EV 배터리 역성장을 일시적 현상으로 볼지, 구조적 문제로 볼지의 차이예요.

• ESS·소형 배터리 성장과 전고체 양산 타임라인이 중요해요.

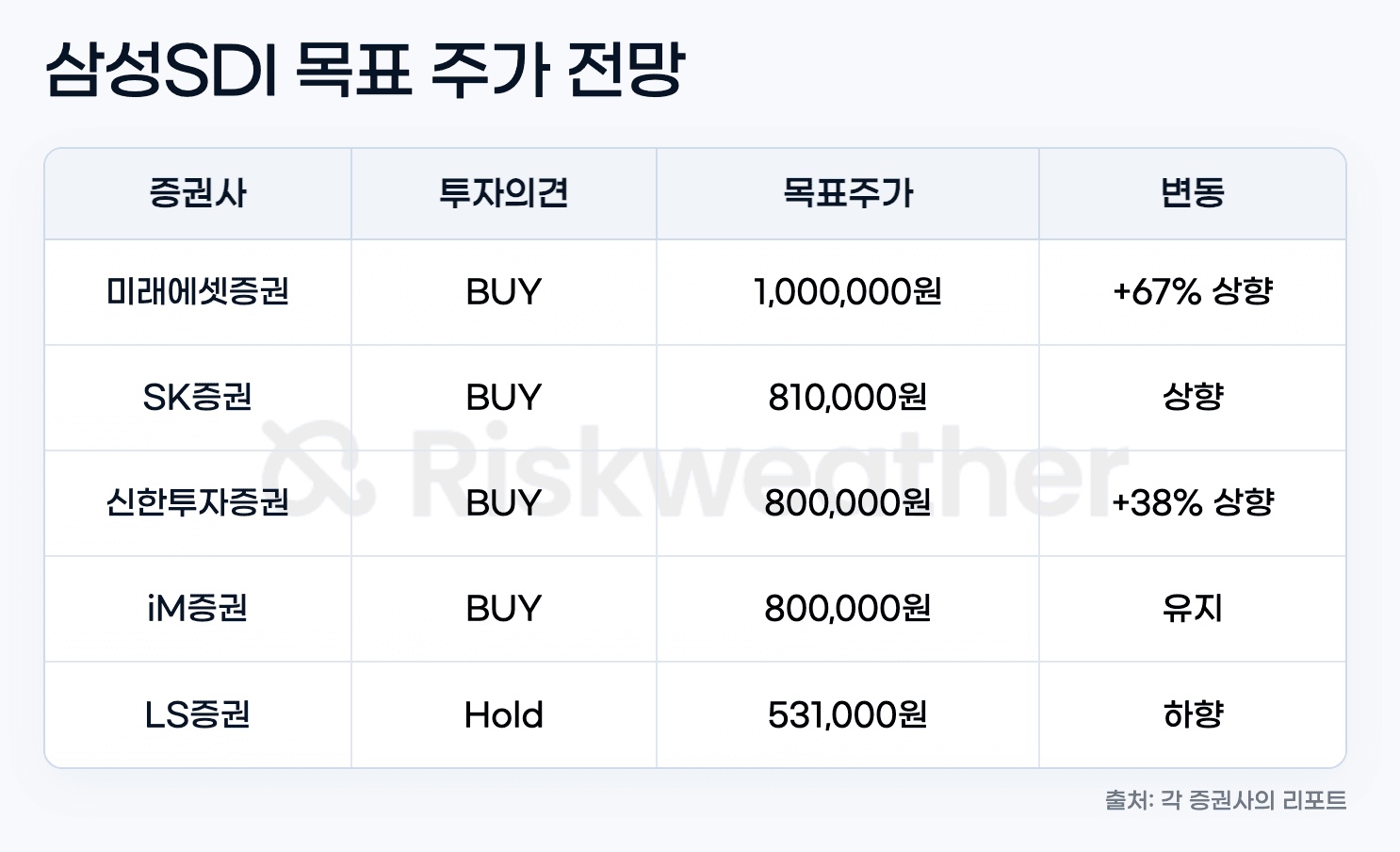

증권사별 삼성SDI 목표주가

삼성SDI 주가 전망을 읽으려면 목표주가 편차부터 봐야 해요. 53만~100만원, 거의 2배 차이가 나는 이례적인 상황이에요.

오늘 8% 급락, 왜?

삼성SDI 주가가 오늘 급락한 직접적인 이유는 LS증권의 4월 EV 판매 데이터 분석이에요.

4월 EV 배터리 판매량이 약 1.6GWh로 전년 대비 33%, 전월 대비 27% 감소했어요. 더 충격적인 건 1~4월 누적 글로벌 시장점유율이 3.1%에서 2.0%로, 상위 12개사 중 가장 큰 폭으로 하락했다는 거예요.

이 숫자가 무서운 이유가 있어요. 글로벌 EV 배터리 시장은 같은 기간 전년 대비 성장했어요. 시장이 커지는데 삼성SDI만 역성장한거죠. 각형 배터리 점유율이 2020년 12%에서 2026년 1~4월 2%로 추락한 게 그 증거예요.

EV 역성장, 구조적 문제인가?

LS증권은 세 가지 원인을 짚었어요. 첫째, LFP 기반 중국 각형 배터리가 신규 모델에 대거 채택되며 가격 열위가 시장 비중 하락으로 이어졌어요.

둘째, 주요 원통형 고객사인 Rivian의 재무건전성 악화로 원통형 물량도 정체됐어요.

셋째, 핵심 고객 BMW(49.4%)와 VW(31.2%)의 공급사 내 CATL 비중이 뚜렷하게 증가하면서, 이들의 EV 판매량 증가가 더 이상 삼성SDI 공급 증가로 연결되지 않는 구조가 됐어요.

ESS·소형, 만회하나?

매수 의견을 유지한 증권사들이 공통으로 드는 반론은 ESS와 소형 배터리예요. iM증권은 2030년 전세계 ESS 수요의 30% 이상이 AI 데이터센터에서 발생할 것으로 전망했어요.

AI DC는 순간적인 부하 변동과 고품질 전력 수요가 매우 높아 단순한 전력 저장 장치가 아닌 전력 운영 인프라로 재평가받고 있어요.

신한투자증권은 미국 ESS 시장에서 중국산 규제 강화 흐름을 긍정적으로 봤어요. 다만 LS증권은 미국 ESS 내 중국 점유율이 60%를 상회할 것으로 봤어요. 우회 전략(현지 합작사, 제3국 유통)이 관세 장벽을 뚫고 있기 때문이에요.

전고체의 밸류에이션은?

삼성SDI 주가 장기 프리미엄의 근거로 거론되는 건 전고체 배터리예요. 삼성SDI는 2027년 황화물계 전고체 배터리 양산을 목표하고 있어요. 국내 배터리사 중 가장 빠른 타임라인이에요.

하지만 LS증권은 전고체 가치를 밸류에이션에 전혀 반영하지 않았어요. 높은 가격 장벽으로 EV향 탑재 타임라인이 지연되고 있고, CATL·BYD·EVE Energy 등 중국 경쟁사들의 전고체 개발 속도도 빨라지고 있기 때문이에요.

자주 묻는 질문

Q. 미래에셋증권이 목표주가 100만원을 제시한 구체적인 근거는 무엇인가요?

A. ESS 사업가치 48조원, EV 사업가치 15조원, 소형 배터리 13조원, 전자재료 3조원의 합산으로 산출했어요. 특히 삼성디스플레이 지분 매각 이후 삼성SDI가 독립적이고 공격적인 수주 행보를 강화할 것이라는 점을 중요하게 봤어요.

Q. 삼성SDI 전고체 배터리는 실제로 2027년 양산이 가능한가요?

A. 국내 셀사 중 가장 빠른 목표지만, 초기 탑재는 EV보다 휴머노이드 로봇 등 소형 디바이스가 될 전망이에요. EV에 탑재하려면 한 대당 60kWh 이상이 필요한데, 현재 전고체는 원가가 높아 대량 EV 탑재까지는 추가 시간이 필요해요.