LG전자 주가 전망이 하루아침에 뒤집혔어요. 최근 상한가를 기록하며 최고 목표주가 23만원을 뛰어넘었어요. LG전자 주가 전망이 왜 이렇게 빠르게 바뀌었는지, 증권사 리포트 데이터로 정리할게요.

📌 LG전자 목표주가 3줄 요약

• 증권사 목표주가는 16~23만원이며, 최고 목표주가도 돌파했어요.

• 1Q26 영업이익은 22% 어닝 서프라이즈였고, MS 사업부 흑자전환이 핵심이에요.

• 엔비디아와 피지컬 AI·데이터센터 협업 논의가 가시화되며 신사업 모멘텀을 가져요.

LG전자 목표주가 2026

LG전자 주가 전망을 판단하려면 증권사별 목표주가를 먼저 확인해야 해요. 5개 증권사 모두 BUY 의견을 유지하고 있어요.

5/21 장중 상한가 235,000원으로 최고 목표주가(하나증권 230,000원)를 돌파했어요. 피지컬 AI 기대감이 밸류에이션을 단숨에 끌어올린 셈이에요.

상향 근거 ① MS 흑자전환

LG전자 주가 전망 첫 번째 이유는 실적이에요. 1분기 영업이익은 1조 6,737억원으로 컨센서스를 22% 상회했어요.

가장 큰 기여는 MS(TV·음향·PC) 사업부예요. MS는 전 분기 대비 흑자전환했는데, 구조조정 이후 고정비 절감 효과와 마케팅 비용 효율화가 본격 반영된 결과예요.

VS(전장) 사업부도 전년 동기 대비 69% 증가하면서 힘을 보태요. IVI(인포테인먼트) 중심 한자릿수 중반 수익성을 5분기 연속 유지 중이에요.

상향 근거 ② 피지컬 AI

LG전자 주가 전망을 바꾼 두 번째 이유는 신사업 기대감이에요.

엔비디아와 피지컬 AI, AI 데이터센터, 모빌리티 관련 협업을 논의 중이며, 협업 로봇 '엑시옴'은 2026년 하반기 생산 개시가 목표예요.

하나증권은 "로보틱스 관련 신사업을 공격적으로 추진하며 미래 성장 동력을 굳히는 모양새"라고 평가했어요.

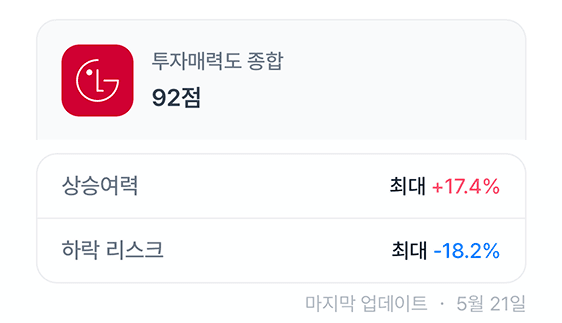

LG전자의 변동성은?

상향 근거 ③ 환급금

LG전자 주가 전망 세 번째 근거는 비용 구조 개선이에요.

SK증권은 2분기 북미 관세 환급금(일회성 수익)이 반영될 예정이라며, 현재 전망치에는 미포함돼 있어 추가적인 실적 업사이드가 가능하다고 분석했어요.

2분기 영업이익은 전년 동기 대비 30~50% 증가할 것으로 증권사들은 내다봐요.

2가지 리스크

LG전자 주가 전망을 낙관하기만 할 수는 없어요.

SK증권은 운임지수 상승에 따라 물류비가 하반기에 증가할 수 있다고 경고했어요. 원자재 비용 상승과 경쟁 심화로 HS(백색가전) 수익성이 전년 동기 대비 11% 하락한 점도 부담이에요.

IBK투자증권은 IT 대형주 26F PBR 비교에서 LG전자가 1.0배로 가장 낮다는 점을 역으로 저평가 근거로 들었어요.

결론

LG전자 주가 전망의 단기 핵심은 1분기 어닝서프라이즈와 피지컬 AI·엔비디아 협업 기대감이 동시에 터진 것이에요.

중장기로는 MS 사업부 구조적 흑자 전환, VS 수익성 안정화, AI DC 쿨링 수주 확대, 협업 로봇 엑시옴 양산이 LG전자 주가 전망의 네 기둥이에요.

자주 묻는 질문

Q. LG전자 피지컬 AI 사업이 실제로 얼마나 진행됐나요?

A. 협업 로봇 '엑시옴'은 2026년 하반기 생산 개시 목표로, 현재 창원에 파일럿 라인 구축 중이에요. 완성형 홈로봇은 2028년 양산이 목표예요. 엔비디아와 피지컬 AI·AI 데이터센터·모빌리티 협업은 현재 논의 단계예요.

Q. 2분기 북미 관세 환급금은 얼마나 되나요?

A. 정확한 규모는 미공개지만 25년 약 6,000억원 영향이 언급되어 있어요. 현재 증권사 전망치에는 반영되지 않아 환급 규모에 따라 추가적인 2분기 실적 업사이드가 가능해요.

Q. LG전자 VS(전장) 사업부 전망은 어떻게 되나요?

A. IVI(인포테인먼트) 중심으로 한자릿수 중반 수익성을 5분기 연속 유지 중이에요. IBK투자증권은 연간 5%대 수익성을 기대했고, 확보된 수주 물량 출하 증가로 2분기도 7%대 영업이익률이 예상돼요.